지금 현재 내가 IRP계좌에서 안전자산 30%로 투자하고 있는 미래에셋 전략배분 2040 TDF의 수익률 체크가 현시점에서 시사하고 있는 바가 큰 듯하여 기록을 남겨본다.

TDF는 투자자의 예상 은퇴 시점을 타깃 데이트(Target Date)로 상정하고 사전에 정한 생애주기에 맞춰 자동 자산배분 프로그램에 따라 포트폴리오를 조정하는 펀드이다. 즉, 은퇴 시점이 다가올수록 채권 등 안전자산의 비율을 늘리는 펀드이다.

TDF 뒤에 붙은 2040은 은퇴 연도를 가리킨다.

TDF는 자신이 생각하는 은퇴 시기에 맞춰 자산을 알아서 재분배해 준다. 자산을 불려 나가야 할 젊은 시기에는 주식형 펀드 등 위험자산에 더 많이 투자했다가 은퇴시기가 다가오면 채권형 펀드 등 안전자산의 비중을 늘리는 식이다.

채권투자가 싫고 IRP에서 최대 주식투자 비중을 목적으로 하는 사람들은 새로운 TDF가 나올 때마다 숫자가 높은 TDF로 갈아탄다. 은퇴 연도가 최대 미래 연도 일수록 젊은 사람들을 위한 은퇴시점이기 때문에 주식의 투자 비중이 높게 운용되기 때문이다.

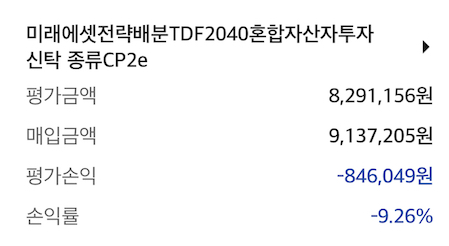

IRP 퇴직계좌에서 판매하고 있는 미래에셋 TDF는 CP2e 상품이기 때문에 판매수수료와 환매수수료는 없다.

위는 미래에셋 TDF 2040의 1년간 수익률 그래프이다. 지금 모두가 힘든 시기에 선방하고 있다고 생각된다. 다만, 벤치마킹보다는 잘해줬으면 한다.

오늘 기준으로 SPY는 -22%, QQQ는 -31% 하락했다.

미래에셋 TDF 2040는 대략 -11%이다. 요번 하락장의 미래에셋 TDF 2040 수익률을 보고 TDF의 자산배분 전략을 높이 평가하게 됐다.

내 전체 계좌 수익률은 미국장의 하락분을 고스란히 반영하고 있는 와중에 미래에셋 TDF 2040의 수익률은 준수하다.

내가 올해 은퇴 연도였다면 어떤 심정일까? (생각하기도 싫다.)

위는 미래에셋 TDF 2040의 자산 구성비와 업종 구성비이다.

해외주식이 반이상을 차지하고 있으며 국내외 채권이 약 10%를 차지하고 있다.

위는 미래에셋 TDF 2040의 주식을 구성하고 있는 종목 목록들이다. 대부분이 세계 상위그룹들로 익숙한 이름들로 채워져 있다.

TDF는 펀드 운용사가 5년 주기로 시장 상황에 맞춰 주식, 채권, 대체자산에 알아서 투자하도록 설계돼 있어 직접 투자상품을 관리해야 하는 부담을 덜 수 있다.

참고로 TDF를 도입한 지 15년이 넘는 미국 TEF 시장의 연평균 수익률을 분석한 결과 7~10%를 일정하게 유지해 왔다고 한다.

지금 현재 연금저축계좌에서 년 400만 원, IRP계좌에 300만 원을 세액 공제해주고 있는데, 앞으로 연금저축계좌 한도가 200만 원 상향되는 방안이 거론됐고 내년쯤 시행하리라 예상된다.

그러면 나이 50을 기점으로 IRP계좌를 TDF로만 운영해서 좀 더 포트폴리오의 변동성을 줄이는 안정형으로 가져가는 것도 좋지 않을까 하는 계획을 가져본다.

'노후_의료비_연금' 카테고리의 다른 글

| 신용점수 올리기 (0) | 2022.07.11 |

|---|---|

| 재산세 계산기 / 납부일 (0) | 2022.07.04 |

| 투자기준을 정하는 법 - DCF 현금흐름할인법 (0) | 2022.05.24 |

| 한국 아파트 가격 하락위험 헷지 - 홍춘욱 (0) | 2022.05.21 |

| 홍춘욱 - 3가지 자산배분전략 / 연금자산 (0) | 2022.05.20 |

댓글